「住宅ローン、いくらまで借りられるんだろう?」

マイホーム購入を考え始めると、誰もが一度は悩むポイントではないでしょうか。

無理なローンを組んでしまうと、毎月の支払いに追われて家計が圧迫されます。最悪の場合、せっかくの夢のマイホームが“重荷”になってしまうこともあります。

よく言われるのが「年収の5倍〜7倍」や「返済負担率25%〜35%」といった目安ですが、実はこの計算方法だけでは見落としてしまう落とし穴があるのです。

この記事では、「収入から考える住宅ローン借入額の目安とその計算方法」について詳しく解説します。

おもきちパパ

おもきちパパ実体験をもとに、借入額を決める際のポイントや注意点、シミュレーションツールの活用法まで、分かりやすくお伝えします!

この記事を読むことで、「自分の年収に合った適切な借入額」と「注意点」が明確になり、安心してマイホーム計画を進めることができます。

失敗しない住宅ローン選びのコツを知り、ゆとりのある幸せなマイホームライフを実現しましょう!

- どのくらいの住宅ローン借入額が適切か分からない

- 住宅ローンを借りる上での注意点が知りたい

- 希望の住宅価格に届かない場合にどうすればいいか知りたい

失敗する借入額の決め方

まず最初に絶対にやってはいけない借入額の決め方を紹介します。

無理な返済計画を立ててしまうと、外食や旅行、教育費などへのお金が不足し、生活の質(QOL)が下がる可能性があります。

最悪の場合には大型家電の故障や怪我、病気などの想定外の大きな出費が重なり、最低限の生活費さえ支払えなくなる恐れもあります。

- 銀行が貸してくれるから大丈夫

- 今の家賃と同じくらいだから大丈夫

- 友人も同じくらいの額で借りているから大丈夫

- 持ち家は資産になるから大丈夫

銀行が貸してくれるから大丈夫

銀行が貸してくれるからといって、それが「余裕を持って返せる金額」だとは限りません。

銀行はあくまでも「破綻せずに返済できる」額を上限としています。

「貸してくれる=安心」ではないことを肝に銘じて、返済にゆとりを持った借入額に設定しましょう。

おもきちパパ銀行はあなたの生活や人生までは考えてくれないよ!

今の家賃と同じくらいだから大丈夫

ハウスメーカーの営業トークでよくある「家賃と同じくらいの返済額で持ち家が手に入る」といった勧誘も注意が必要です。

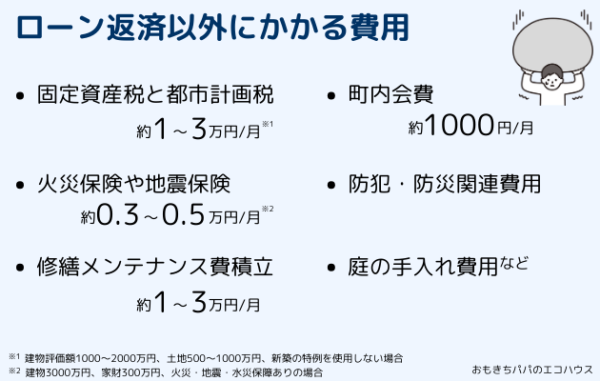

持ち家の場合、固定資産税や火災保険費用、修繕メンテナンス費用、監視カメラやホームセキュリティ費用など、ローン返済以外にも大きな維持費用がかかります。

戸建て住宅だと、賃貸のように「家賃を下げるために引っ越す」選択肢も取りづらいです。

友人も同じくらいの額で借りているから大丈夫

あなたの友人が同じくらいの予算で家を建てているからというのも非常に危険な考え方です。

仮にあなたと同程度の年収だったとしても、妻の年収を合わせた世帯年収や資産額は違うはずです。生活費やライフスタイルだって同じではありません。

友人と同じくらいだから大丈夫というのは全く安心できることではありません。

持ち家は資産になるから大丈夫

賃貸は家賃を払い続けるだけで手元に何も残らない一方、持ち家は資産になるから安心だと考えるのは危険です。

土地の価値は立地や地域の将来性、災害リスクなどによって変動しますが、ある程度の価格を維持することが一般的です。

しかし、日本では建物の価値は時間とともに下がりやすく、購入直後からその価格は減少していきます。

特に性能の低い家では、数十年後には建物の価値がほぼゼロになり、土地の資産価値しか残らないことも珍しくありません。

建物の価値をできるだけ維持するためには、断熱性や気密性といった住宅性能を高め、耐久性を確保することが重要です。そうすることで、将来的にも買い手が見つかりやすくなり、資産価値を保つことができます。

おもきちパパコストとのバランスもしっかり考えてね!

では、実際にどのように借入額を決めたら良いのかみていきましょう。

収入から概算する方法

まずは一番簡単な方法から説明しますね。

借入額は収入から簡単に計算する方法が知られています。概算ではありますが、相場を大きく外さないように目安として参考にしましょう。

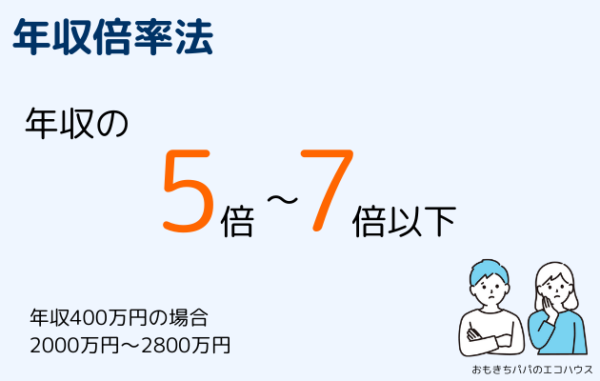

方法① ローン借入額が「年収の5倍〜7倍以下」(年収倍率法)

方法の一つに年収の5倍〜7倍以下を目安にするという考え方があります。

例えば年収500万円であれば2,500万〜3,500万円、年収800万円であれば4,000万〜5,600万円です。

この「年収」には税金や社会保障費などを差し引く前の「額面年収」なのか、引いた後の「手取り年収」なのかという定義はありません。

おもきちパパ余裕を持つために「額面年収」ではなく「手取り年収」で計算するべきだよ!

手取り年収で考える場合、年収500万円(手取り年収約400万円)の借入額は2,000万〜2,800万円になります。

住宅ローンの借入額は「手取り年収の5倍〜7倍以下」を1つの目安にしましょう。

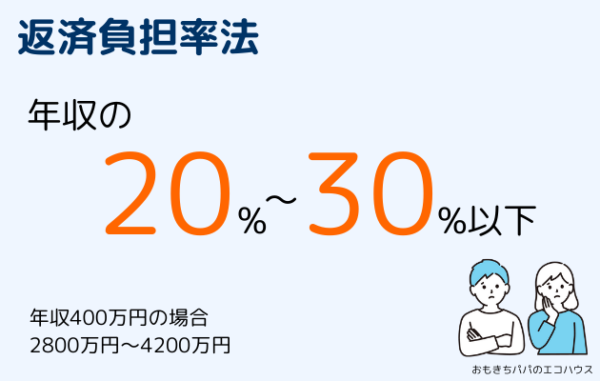

方法② 返済負担率が「年収の25%〜35%以下」(返済負担率法)

もう一つの方法としてよく挙げられるのが「返済負担率」が年収の20%〜30%以内に抑えると安全だと言われています。

返済負担率は収入に対する返済額の割合を指し、「 年収 ×返済負担率 ×◯年ローン」=ローン返済額で計算できます。これも手取り年収で計算しましょう。

例えば手取り400万円、35年ローンであれば、400×(0.2〜0.3)×35年=2,800万円〜4,200万円になります。

【年収別】住宅ローン借⼊目安額

具体的に年収別の借入目安額を計算してみましょう。返済負担率法の場合は全て35年ローンで計算しています。

手取り年収300万円

手取り年収300万円だと、年収倍率法だと1,500万円〜2,100万円、返済負担率法では2,100万円〜3,150万円となります。

手取り年収500万円

手取り年収500万円だと、年収倍率法だと2500万円〜3500万円、返済負担率法では3,500万円〜5,250万円となります。

手取り年収700万円

手取り年収700万円だと、年収倍率法だと3500万円〜4900万円、返済負担率法では4,900万円〜7,350万円となります。

手取り年収1000万円

手取り年収1000万円だと、年収倍率法だと5000万円〜7000万円、返済負担率法では7000万円〜1億500万円となります。

年収別の一覧

年収とそれぞれの概算方法で借入額をまとめました。

| 手取り年収 | 年収倍率法(年収の5〜7倍) | 返済負担率法(年収の20〜30%) |

|---|---|---|

| 300万円 | 1,500万円〜2,100万円 | 2,100万円〜3,150万円 |

| 500万円 | 2,500万円〜3,500万円 | 3,500万円〜5,250万円 |

| 700万円 | 3,500万円〜4,900万円 | 4,900万円〜7,350万円 |

| 1000万円 | 5,000万円〜7,000万円 | 7,000万円〜1億500万円 |

おもきちパパこんなにも金額が違うから、あくまで参考程度だね!

実は他にも見落としてはいけない注意点があります。

年収から計算する時の注意点

年収から概算する方法には注意点がありますので、下記に説明します。

現在の年収を元に計算している

上記の2つの方法は、借入れ時点の年収を元に計算しています。

しかし、借入れ後に年収が上がることもあれば、下がることもあるでしょう。年収が上がればゆとりができますが、年収が下がった場合は返済が苦しくなる可能性があります。

金利の大きさによって返済額が変わる

いずれの方法もローン金利は考慮されていませんので、金利を考慮するとさらに少ない額を借りなければなりません。

固定金利であればシミュレーションはしやすいですが、変動金利であればかなり誤差が大きくなってしまいます。

年収によって大きな誤差が生じる

年収倍率法も返済負担率法も単なる割合計算に過ぎないため、ローン返済後の手元資金には大きな差が生じます。

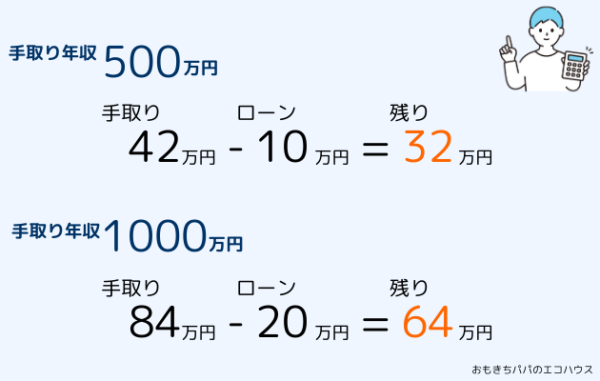

例えば、手取り年収500万円で返済負担率25%であれば、3400万円のローンで月々10万円の返済です。月の手取りは42万円のため、ローン引き落とし後に32万円が手元に残ります。

手取り年収1000万円で同じ返済負担率25%であれば、6800万円のローンとなり、月々20万円の返済です。月の手取りは84万円で、ローンを引くと64万円が手元に残ります。

おもきちパパここまではただ倍になっただけだね。

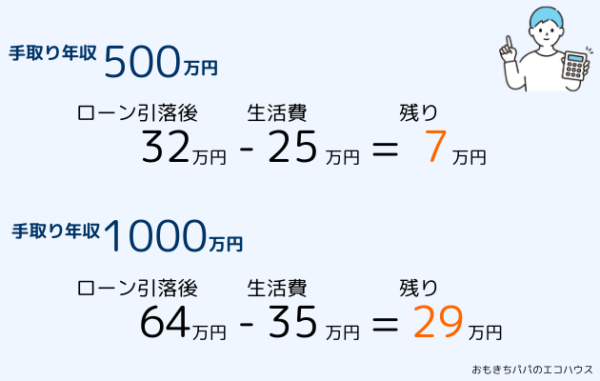

しかし、でも年収が2倍になったからといって、食費や光熱費などの生活費が2倍になるわけではありません。

どちらの家庭も生活費に同じ25万円かかったとすると、その後に残る金額は年収500万円の場合は7万円、1000万円の場合は39万円です。1000万円の家庭が多少裕福な暮らしをして生活費が35万円だったとしても、残りは29万円もあります。

同じ返済負担率で計算しても、年収が高い世帯の方が手残りの金額に余裕が出やすくなるのです。

各家庭によって支出の大きさが異なる

仮に年収が同じだったとしても、夫婦の年齢や子供の数、住む地域、ライフスタイルは大きく異なります。

ライフスタイルに合わせた各家庭ごとのシミュレーションが非常に重要になってきます。

おもきちパパ子供が1人しかいない場合と子供が3人いる場合では、必要なお金が全く違うよね。

実際にシミュレーションして考える

ではどのようにローン借入目安額を考えたら良いのでしょうか。

面倒で泥臭い方法ですが、実際にシミュレーションするのが一番間違いが少ない方法です。

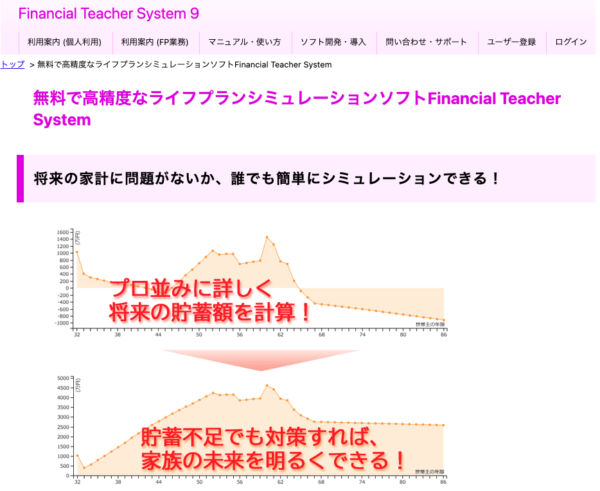

方法①「Financial Teacher System」を利用する

実際にシミュレーションといったものの、どうやってやったら良いか分かりませんよね。

おもきちパパ私も実際に使った方法を紹介します。具体的なライフプランのイメージもつきやすいですし、とても簡単です!

ご紹介するのは、「Financial Teacher System」という無料サイトです。

Financial Teacher Systemとは

プロのファイナンシャルプランナーが使っているのと同等のシステムを使って初心者でも簡単にシミュレーションを行うことが可能です。

実際にシミュレーションしてみよう

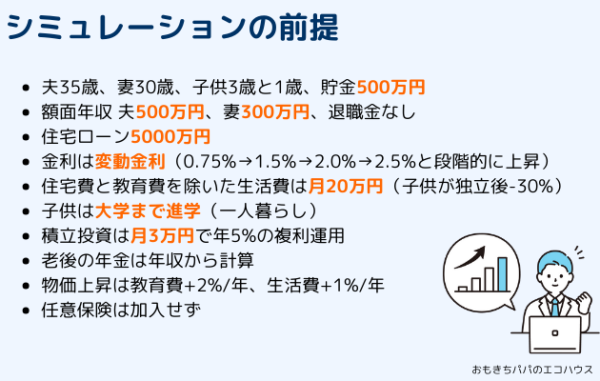

では実際にこのサイトでシミュレーションを作成してみましょう。下記の前提で計算します。

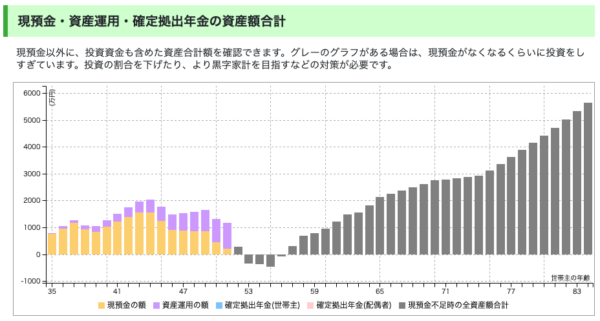

シミュレーションした結果がこちらです。

グラフの0を下回っているところが資産がマイナスになっているところで、夫が52歳〜56歳の時になります。子供が高校と大学に進学する時期で大きな出費が見込まれます。後半のグレーのところは現金が少なく、投資による資産増加を示しています。

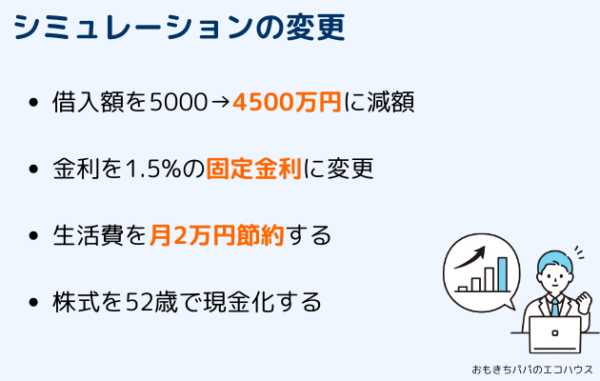

次に下記の変更を加えて再度シミュレーションしてみましょう。

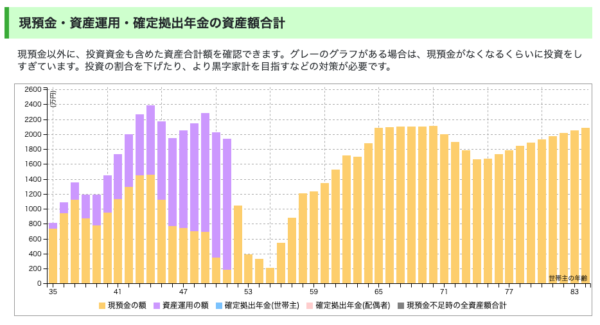

すると、50歳代のところがギリギリプラスになりました。

あくまでシミュレーションですので、投資が右肩上がりに行くことはあり得ませんし、生活費や子供の人数で大きく支出も変わります。

しかし、5000万円は借入額が大きいかもしれない、変動金利より固定金利のほうが安定かもしれない、などのイメージがつきやすくなります。

おもきちパパ将来に向けて今から具体的な対策を立てることができるのがシミュレーションのいいところだね!

実際に自分で手を動かしてシミュレーションすると、より具体的な問題点が分かるのでおすすめです。

方法② ファイナンシャルプランナーに相談する

自分でシミュレーションをするのが面倒だったり、どうしても数字の計算に自信がないという人は、プロであるファイナンシャルプランナー(FP)に相談するのも一つの方法です。

ファイナンシャルプランナーは、収入や支出、将来のライフイベントを踏まえた上で、適切な借入額や返済計画を提案してくれる専門家です。

第三者の目線で家計を見直してもらえるため、自分では気づきにくい問題点や改善点を指摘してもらえることもあります。

おもきちパパ自分のシミュレーションが大きく間違っていないか、ダブルチェックも兼ねて依頼するのがおすすめだよ!

最近ではオンラインで気軽に相談できるサービスも増えています。

有料の場合でも将来的な家計の安定や無理のない返済計画を立てることを考えれば、十分に価値のある投資と言えます。

年収に合った住宅ローンの立て方

借入金額が決まったら、実際にどのようなローン内容にするかを決めます。

頭金を準備する

頭金を多めに用意すれば借入額を抑えられ、利子の支払いを削減できます。頭金を入れることで金融機関からの信用度も高まり、より低金利で借りられる可能性もあります。

ただし、頭金を入れすぎると手元資金が足りなくなり、車の購入費用や入学費用などの大きな出費で苦労する可能性もあるため、バランスが重要です。

また、住宅ローン控除のことを考えると頭金を入れすぎない方が良い場合もあります。

適切な返済期間を設定する

返済期間を短く設定すると総支払額は減りますが、月々の返済額は増えます。反対に返済期間を長くすると月々の返済はらくになる一方、総支払額が増えます。

一般的に、返済期間は途中で短縮することは可能でも延長は難しいので、返済期間を長めに設定し、住宅ローン控除を受け終わったあとに繰り上げ返済する方法も良いです。

おもきちパパ私は頭金なしの40年ローンで借りて、その分投資と住宅ローン控除を利用するようにしました。

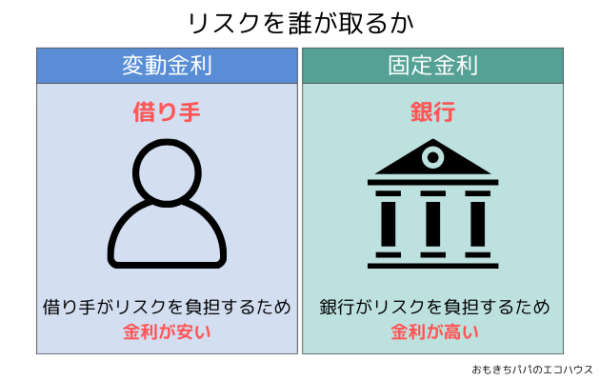

変動金利と固定金利の違いを理解して選択する

変動金利は将来的に金利が上がるリスクがある一方、金利が低い間は利息を抑えられます。

固定金利は一定期間や完済時まで金利が変わらず安心感がありますが、変動金利よりも高めに設定されることが多いです。

家計に十分余裕がある場合は変動金利を、余裕が少ない場合は固定金利を選ぶなど、自身のリスク許容度を踏まえて判断しましょう。

金利については下記の記事で詳しく解説しています!

将来の年収の変動リスクを想定する

将来の年収が変動する可能性を考慮しておくことが大切です。転職や昇給、リストラなどの要因だけでなく、育児や親の介護によって収入が減る場合もあります。

夫婦の共働きを前提にしている場合でも、どちらか一方が休職・退職することで家計が急に苦しくなる恐れもあるため、今後のライフイベントや健康面も含めて検討しましょう。

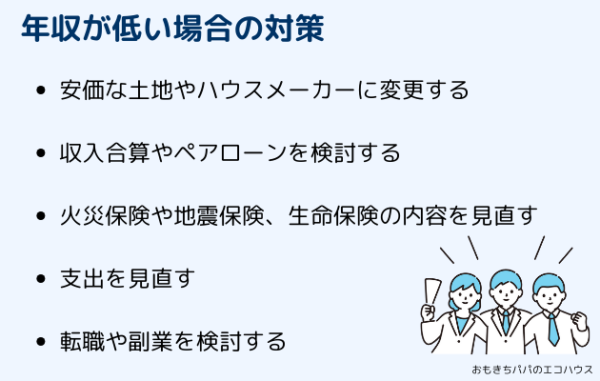

年収が低い場合の住宅ローン対策

余裕を持った返済プランにしたいけれど、希望した住宅の金額に対して年収が低い場合はどうすれば良いか解説していきます。

安価な土地やハウスメーカーに変更する

住宅の価格を下げるために、より地方への移住やハウスメーカーの変更を検討するのは現実的には必要な選択肢です。

ただ、土地を変更する場合には価格だけでなく、ハザードマップや将来の地価の変動、通勤コストなどを十分に調べる必要があります。

ハウスメーカーを変更する場合も、あなたが何を重視して何が譲れないポイントなのかをしっかり押さえて妥協できる点を見つける必要があります。

収入合算やペアローンを検討する

配偶者の収入を連帯保証人として合算する、または夫婦それぞれでローン契約を結ぶペアローンなどの方法もあります。

ただし、離婚や収入喪失といったリスクや、手数料・保証料が2人分かかるデメリットも考慮しましょう。

火災保険や地震保険、生命保険の内容を見直す

火災保険の中で最も高額になりやすいのが水災保険です。

火災保険は必須ですが、耐震性を高めて地震保険を外したり、水災リスクが低い土地を選んで水災保険を外したりすることで維持費を下げることが可能です。

また、破損や汚損は子供が小さい時だけつけるようにしたりして、致命的な災害リスクに的を絞る工夫が大切です。

自動車保険や生命保険に損害賠償特約をつけている人は重複しないように注意しましょう。

おもきちパパ地震保険はかなり家が壊れないと下りないし、水災リスクがなければ水災保険は不要かもしれないね。

支出を見直す

節約は無理すると長くは続かないので、QOLを下げずに毎月の固定費を削減するのが最も良い節約の方法です。

たとえば、月1万円の支出を削減できれば、12万円/年×1.5%複利×35年=生涯で約327万円の借入額を補填できる計算になります(年利1.5%、35年ローン)。投資に回すとさらに大きな金額になる可能性もあります。

下記の一覧のように「生活の質を下げない持続的な節約」を目指してみましょう!

- スマホを格安SIMに変更

- 保険の見直し

- ふるさと納税を利用して生活費を節約

- 不要なサブスクの解約

など

転職や副業を検討する

支出を削減するだけでなく、収入を増やすことも家計改善の有効な手段です。

たとえば、転職で条件の良い職場に移ることや、副業でスキマ時間を活用して収入を得る方法があります。最近では在宅でできる副業も増えており、小さい子どもがいる家庭でも取り組みやすくなっています。

無理のない範囲で収入を増やす工夫を取り入れることで、家計に余裕を持たせることができます。

住宅ローンと年収に関するよくある質問

最後によくある質問について答えていきます。

Q. 住宅ローンを早期の完済や繰上げ返済をするデメリットは?

A. 完済によって手元資金が大幅に減ってしまう場合は、家電や車の故障・病気などの急な支出に対応できなくなる可能性があります。また、住宅ローン減税をフルに受けられず控除額が減ってしまうことにもつながります。

住宅ローン減税が終わった後に無理のない範囲で繰上げ返済をする方が金銭的にはメリットです。投資をしている場合は、ローンを借りたまま投資を優先した方が良い場合もあります。

Q. ボーナス払いで計画するのは問題ない?

A. 企業の業績などによってボーナスがカットされるリスクがあるため、ボーナスは除いた年収で返済計画を立てる方が安心です。ボーナスは繰り上げ返済や投資、家計の補助といった用途に回すことをおすすめします。

Q. 年収はローン契約者のみで計算した方が良い?

A. 出産や育児で一方の収入が減少することを考えると、ローン契約者のみの年収をベースに計算した方が良いです。離婚のリスクなどもゼロではありません。

しかし、この住宅価格の高騰を考えると世帯年収で計算しなければ希望の物件が購入できないケースも多いでしょう。

デメリットも把握した上でペアローンや連帯保証人制度を利用することを考慮しても良いと思いますが、世帯年収でギリギリの金額を借りるのは避けましょう。

まとめ

住宅ローンを決める際に大切なのは、「いくら借りられるか」ではなく、「いくらなら無理なく返せるか」です。

失敗しないためには、年収倍率法や返済負担率法を参考にしつつ、実際の生活費や将来の支出を考慮したシミュレーションを行うことが重要です。「Financial Teacher System」などのツールを活用したり、ファイナンシャルプランナーに相談するのが有効です。

マイホームは人生で最大の買い物のひとつ。無理のない借入額を見極め、安心して快適な暮らしを実現しましょう!

変動金利か固定金利かで悩んでいる方は下記の記事がオススメです!

私の選んだ方法も踏まえて分かりやすくまとめています。